Sirküler

Borsada Rayici Olmayan Yabancı Paraların 31.12.2024 Tarihi İtibarıyla Değerlenmesinde Kullanılacak Kurlar

Eklenme Tarihi:

213 sayılı Vergi Usul Kanunu'nun 280. Maddesinde “Yabancı paralar borsa rayici ile değerlenir. Borsa rayicinin takarrüründe muvazaa olduğu anlaşılırsa bu rayiç yerine alış bedeli esas alınır. Yabancı paranın borsada rayici yoksa, değerlemeye uygulanacak kur Maliye Bakanlığınca tespit olunur.” hükmü yer almaktadır. Bu hüküm gereği yabancı paralar borsa rayici ile değerlenir. Ancak ülkemizde yabancı paralar için açılmış bir borsa bulunmadığından, yabancı paralar dönem sonlarında Hazine ve Maliye Bakanlığı tarafından belirlenen kurlar esas alınarak değerlenmektedir.

Bu hüküm çerçevesinde, borsada rayici olmayan yabancı paraların Vergi Usul Kanunu uyarınca 31 Aralık 2024 tarihi itibarıyla değerlenmesinde kullanılacak olan kurlar, 28 Ocak 2025 tarihli Resmî Gazete’de yayımlanan 580 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile açıklanmıştır.

Borsada rayici olmayan yabancı paraların yanında bu paralarla olan senetli ve senetsiz alacak ve borçların da 31 Aralık 2024 tarihi itibarıyla değerlemesinde, sözü geçen Tebliğ ile açıklanan ve sirkülerimiz ekinde yer verilen kurların kullanılması gerekmektedir.

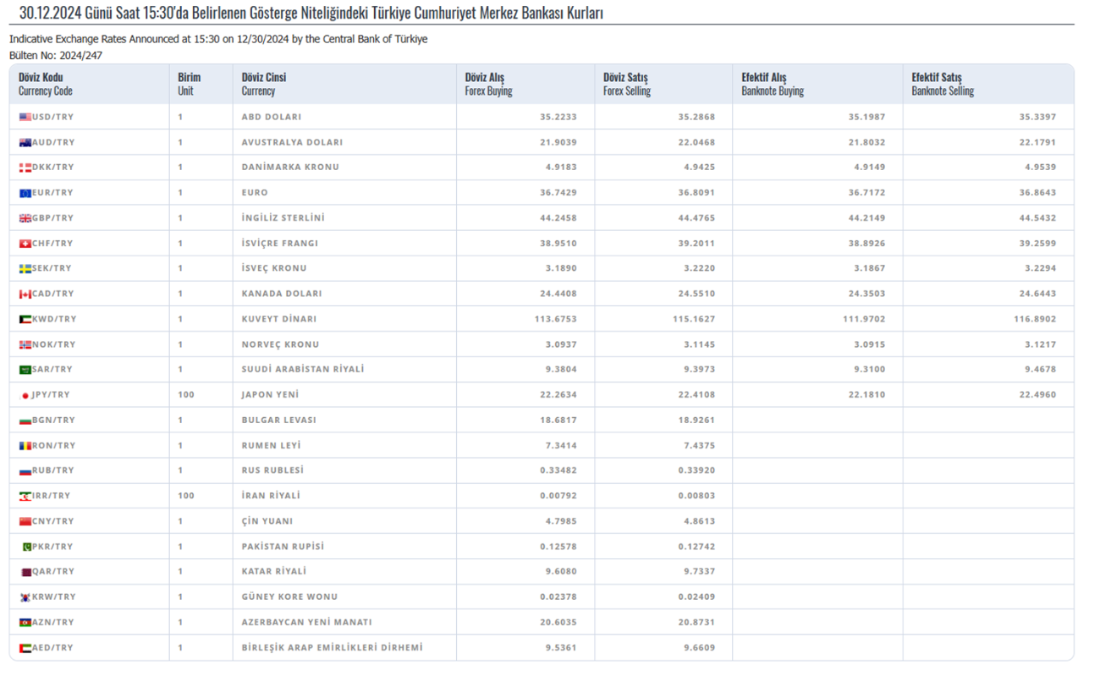

31.12.2024 tarihi itibariyle borsada rayici olmayan yabancı paraların ve bu paralarla olan senetli ve senetsiz alacak ve borçların değerlemesinde kullanılacak kurlara ilişkin liste aşağıdaki gibidir.

Saygılarımızla,

ASM YMM LTD. ŞTİ.

PDF dosyasına ulaşmak için tıklayınız

Size daha iyi bir hizmet sunabilmek için sitemizde çerezler kullanılmaktadır. Detaylı bilgi için Çerez Aydınlatma Metnini inceleyebilirsiniz.

Kabul Et